Le private equity ou capital-investissement

Avec 3,78 millions d’entreprises de moins de 10 salariés et 148 000 entreprises de 10 à 250 salariés en France, contre quelque 846 sociétés cotées en Bourse sur Euronext Paris, le marché du non coté pèse son poids ! Face à ces chiffres, il est aisé d’imaginer les opportunités que peut offrir le private equity en matière de diversification des placements.

Qu’est-ce exactement que le private equity ? Quels sont ses avantages ? Quelles sont les modalités de l’investissement dans le non coté ?

Le private equity, ou capital-investissement, c’est quoi ?

Le private equity (littéralement : « capitaux privés », ou capital-investissement en français), consiste à prendre une participation au capital de sociétés non cotées. Le principe étant de financer le lancement, le développement ou l’évolution de ces entreprises afin de leur permettre de gagner en valeur, dans le but de réaliser une plus-value significative à la sortie de l’investissement. Les sociétés non cotées en Bourse sont le plus souvent des PME, voire des ETI, qui cherchent à négocier leur financement directement auprès des investisseurs. Constituant une classe d’actifs à part entière, le non coté était traditionnellement réservé à une clientèle institutionnelle ou fortunée.

Mis en avant par la loi PACTE, qui vise notamment à favoriser les investissements dans l’économie réelle, il éveille aujourd’hui l’intérêt des particuliers qui souhaitent investir leur épargne.

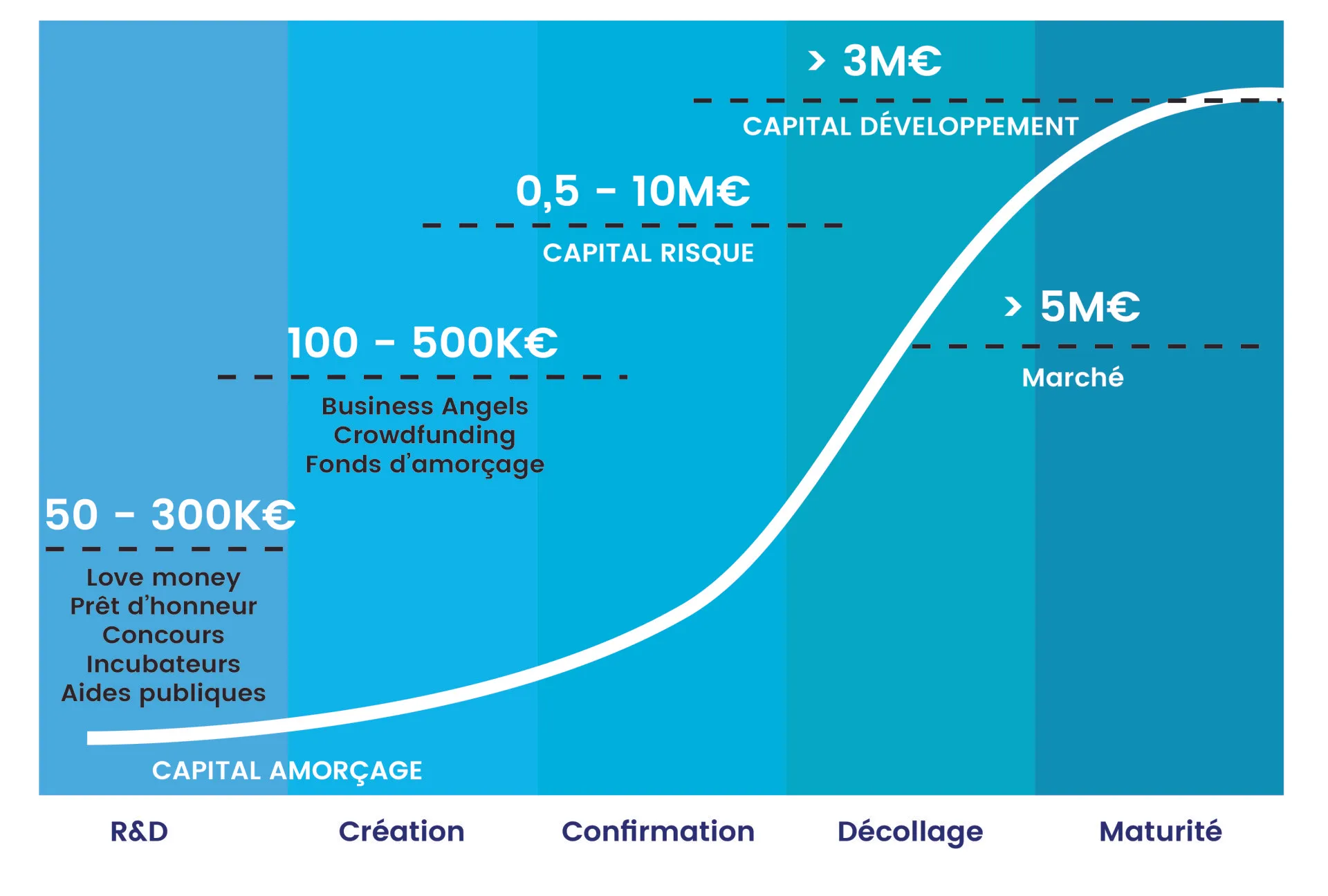

Le capital‐investissement est présent durant tous les stades de vie de l'entreprise : création, développement ou cession. Ce type d'investissement va permettre aux TPE ou PME de démarrer leur activité, de se développer ou d’être transmises ou cédées. Le capital investissement intervient sur 4 différentes étapes de durée de vie de l'entreprise, au moment de sa création, de son développement, en cas de crise et lors de l’acquisition ou de la transmission de l’entreprise.

Le capital investissement et le cycle de vie de l'entreprise

Le private equity regroupe quatre grands types d’activités, qui interviennent à diverses étapes du cycle de vie des entreprises.

- Le capital-risque (ou venture capital) : l’investissement s’effectue au démarrage de l’entreprise. Il peut entrer en jeu dans le financement de la recherche et des tout premiers stades de développement d’un concept, d’un produit ou d’un service (capital-amorçage). Il peut également avoir pour objectif de financer la création proprement dite de l’entreprise, une fois que le produit ou le service est commercialisable (capital-création). Le capital-risque concerne majoritairement les start-up du domaine des nouvelles technologies.

- Le capital-développement (ou growth capital) : la prise de participation au capital se fait dans une entreprise âgée de quelques années, présentant une certaine maturité. Elle vise à consolider la structure financière de la société afin qu’elle puisse envisager des actions de développement supplémentaires (lancement d’un nouveau produit, achat de matériel, embauche de personnel, acquisition d’une société concurrente, déploiement géographique, etc.).

- Le capital-transmission (buyout capital) : l’investissement s’opère au moment du rachat ou de la cession de l’entreprise, par exemple, dans le cadre du retrait des actionnaires majoritaires. Il a pour but d’accompagner la transmission de la société et d’assurer sa pérennité. Le financement en capital peut être associé à un emprunt de liquidités (on parle alors de leveraged buyout, ou rachat avec effet de levier).

- Le capital-retournement (turnaround capital) : l’apport de fonds est réalisé alors que l’entreprise traverse une crise majeure. Il peut, entre autres, être destiné à financer la restructuration de la société, afin de lui permettre de se maintenir à flot et de retrouver une dynamique de rentabilité.

Quel est l’intérêt du private equity pour les investisseurs ?

Haut rendement, accès à l’économie réelle, diversification du patrimoine : le private equity peut procurer plusieurs avantages aux investisseurs.

Des performances très attractives

Le private equity peut être particulièrement attractif en termes de performance et de rentabilité, ce qui constitue l’un de ses grands atouts. Sur le long terme, le capital-investissement français a tendance à surperformer les actifs cotés. À fin 2020, le rendement global du private equity sur 15 ans (soit depuis début 2006) s’établissait à 11,7 % nets par an, contre 5,4 % pour le CAC 40. Dans le détail, le capital-risque présentait une performance annuelle de 6,9 %, le capital-développement de 6,1 % et le capital-transmission de 13,4 %.

Plaçant les investisseurs à l’écart de la volatilité des marchés boursiers, le private equity reste plébiscité même en ces temps de crise sanitaire et d’incertitudes économiques : 17,8 milliards d’€ ont été investis dans plus de 2 000 entreprises en 2020.

Un accès à l’économie réelle

Le private equity permet aux investisseurs de donner du sens à leurs placements en s’impliquant dans une économie réelle, locale. Plutôt que de faire du trading d’actions sur les marchés financiers, ils peuvent choisir d’influencer directement le développement de petites et moyennes entreprises nationales, dont ils connaissent le nom. Leur démarche peut se faire dans une optique de rendement, en prenant une participation au capital de sociétés innovantes, à fort potentiel de croissance. Ils peuvent aussi agir dans un but solidaire en soutenant des entreprises engagées sur leur territoire, qui aideront à créer de l’emploi.

Une diversification du patrimoine

Le capital-investissement constitue une solution de diversification pour les investisseurs qui souhaitent intégrer une dimension entrepreneuriale à leurs placements. Il peut venir en complément, par exemple, de l’achat de titres cotés ou d’investissements immobiliers.

Quelles sont les modalités d’investissement dans le non coté ?

L’investissement dans le private equity se fait en acquérant et en cédant des titres comme des actions ou des obligations, directement émis par des entreprises non cotées ou associés à divers véhicules de placement. Les titres sont à loger sur un support comme un compte-titres, un PEA classique ou un PEA-PME.

Les modalités d’entrée dans le non coté

L’investissement dans le non coté peut se faire en direct, auprès d’une entreprise ayant émis des titres ou d’un investisseur désireux de céder ses parts. Dans ce cadre, l’investisseur doit posséder une certaine expertise ou bénéficier d’un service de conseil, afin de pouvoir s’assurer du potentiel des sociétés dans lesquelles il compte injecter des capitaux.

Il est également possible d’investir dans le private equity de manière indirecte, via un fonds de placement. Le choix des entreprises et la gestion des investissements sont alors délégués à un gestionnaire de portefeuille expérimenté. Il s’agit de l’option la plus adaptée aux particuliers qui souhaitent se tourner vers le non coté. Les types de fonds les plus fréquemment utilisés pour investir dans le private equity sont les suivants.

- Les FCPR, ou fonds communs de placement à risque : ces copropriétés de valeurs mobilières administrées par des sociétés ad hoc englobent au moins 50 % de titres émis par des entreprises non cotées en Bourse.

- Les FCPI, ou fonds communs de placement dans l’innovation : cette forme de FCPR, dont les investissements se concentrent sur des entreprises innovantes, offre aux particuliers certains avantages fiscaux. Ceux-ci incluent une réduction d’impôt sur le revenu égale à 25 % des montants souscrits (accessible sous conditions, taux en vigueur en 2021).

- Les FIP, ou fonds d’investissement de proximité : cette autre catégorie de FCPR, axée sur les investissements dans des PME régionales, procure le même avantage fiscal que les FCPI.

- Les FPCI, ou fonds professionnels de capital-investissement : ces véhicules de placement en private equity bénéficient d’un fonctionnement plus souple que les FCPR. Ils sont plutôt destinés à des investisseurs avertis disposant d’une enveloppe de 100 000 € ou plus (à ne pas confondre avec les FCPI).

Option supplémentaire pour accéder au private equity :

investir dans des sociétés de capital-risque (SCR), dont l’activité consiste à entrer au capital d’entreprises non cotées. À la différence des fonds de placement, ces organismes, pouvant prendre la forme de sociétés anonymes (SA) ou encore de sociétés par actions simplifiées (SAS), possèdent une personnalité morale.

Bon à savoir : les fonds de placement et les sociétés de capital-risque sont souvent spécialisés dans des domaines d’activité spécifiques, les secteurs d’investissement les plus lourds étant actuellement ceux de la santé et du digital.Nouveau paragraphe

Les modalités de sortie et l’horizon d’investissement

Dans le private equity, plusieurs solutions de désinvestissement sont envisageables pour l’investisseur en direct ou pour le fonds/la société de placement. L’option la plus classique est la cession des titres à un acteur industriel issu du même secteur d’activité que l’entreprise non cotée, ou d’un secteur connexe. Dans ce cas, l’industriel cherche habituellement à acquérir l’ensemble des participations dans l’entreprise.

Les actions ou obligations peuvent également être vendues à un autre investisseur, à un fonds de placement ou à une société de capital-risque. La sortie d’un investissement en private equity peut aussi s’effectuer avec l’entrée en Bourse de la société ou dans le cadre de la cession de l’entreprise à l’équipe de management.

Le capital equity suppose un investissement à moyen-long terme. Le désengagement des investisseurs

intervient généralement sur un horizon de 5 à 8 ans.

Ce qu’il faut retenir :

- le private equity revient à investir dans l’économie réelle, à des moments clés de la vie des entreprises ;

- source de rendements élevés et outil de diversification intéressant, le capital-investissement a le vent en poupe ;

- l’investissement dans le non coté se fait souvent via des véhicules comme des fonds de placement ;

- l’investissement en private equity implique de bloquer des capitaux durant plusieurs années.

Simplifiez et accélérer les investissements non cotés

de vos clients grâce à notre solution

Demandez votre démonstration personnalisée

démo - article investissement en titre non coté