Le crowdfunding : une évolution fulgurante redessine le paysage économique en moins de 10 ans

Le financement participatif, également appelé crowdfunding, a connu une évolution remarquable depuis 2015, transformant le panorama économique et bouleversant les méthodes traditionnelles de financement. Cette approche basée sur l’engagement de la communauté en ligne a été un puissant catalyseur pour les entrepreneurs et les porteurs de projets ambitieux en quête de ressources financières.

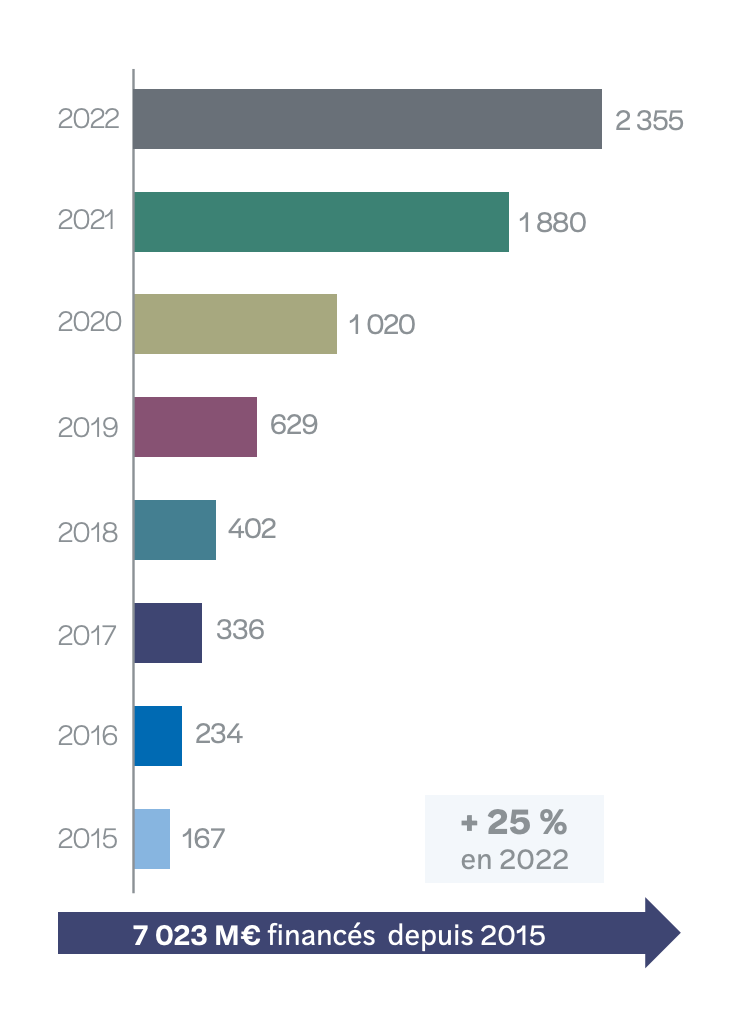

Selon le baromètre du crowdfunding en France pour 2022, établi par Mazars et Financement Participatif France (FPF), le marché a atteint un nouveau record de plus de 2,3 milliards d’euros collectés, enregistrant une hausse significative de 25 % par rapport à 2021.

Depuis 2015, les chiffres du crowdfunding ont été multipliés par 14, totalisant ainsi plus de 7 milliards d’euros, portés en grande partie par les plateformes de crowdfunding, qui représentent 66 % de la collecte totale, et le développement des trois principales catégories : don, prêt et investissement.

Le financement participatif en prêt a connu une forte croissance en France, dépassant la barre des 2 milliards d’euros de collecte, contre 1,58 milliard l’année précédente. Cette progression est stimulée par le prêt rémunéré, atteignant 302,5 millions d’euros, qui répond aux besoins de financement des TPE/PME, ainsi que par l’emprunt obligataire, principalement dédié au financement immobilier, qui a atteint 1,78 milliard d’euros. Le crowdfunding en prêt se positionne comme une alternative de choix pour soutenir l’économie et favoriser l’innovation.

Le financement participatif en investissement continue également de se développer, avec une collecte de 150 millions d’euros en 2022, comparée à 103,5 millions en 2021. Les secteurs de l’environnement et des énergies renouvelables dominent toujours, représentant 33 % des investissements, même si cette part a diminué par rapport à 2021 (50 %), en partie en raison du transfert de financement vers le secteur obligataire. Le crowdfunding en investissement maintient ainsi sa dynamique, favorisant des projets durables et novateurs.

Le financement participatif en don maintient un niveau élevé avec 116 155 projets financés, bien qu’en baisse par rapport aux années précédentes. Les dons collectés s’élèvent à 106,7 millions d’euros en 2022, affectés par la contraction des budgets des ménages en période inflationniste et par le contraste avec l’élan de solidarité observé en 2020 et 2021 en raison de la pandémie de Covid-19. Le secteur social est particulièrement touché par cette diminution, passant de 50,7 millions d’euros collectés en 2021 à 17,1 millions en 2022, tandis que le secteur culturel maintient ses collectes.

Depuis 2015, le crowdfunding a donc connu une trajectoire remarquable en France, laissant son empreinte sur le paysage économique et se positionnant comme un puissant outil de soutien à l’innovation et aux initiatives porteuses de sens.

Forts de cette évolution et en accord avec notre raison d’être, nous visons chez Utocat à rendre la finance utile à l’économie réelle. Nous continuons à développer l’outil Catalizr pour répondre à cette demande croissante. Ainsi, nous voulons accélérer le processus et sécuriser les données pour contribuer davantage au dynamisme du crowdfunding et à son impact positif sur l’économie.

Les plateformes de crowdfunding face au défi du PEA/PEA-PME

Depuis la loi Pacte du 22 mai 2019, le fonctionnement des PEA et PEA-PME a été amélioré et de nouveaux titres éligibles ont été ajoutés au PEA-PME. Cette évolution législative a ouvert de nouvelles perspectives pour les plateformes de crowdfunding, qui anticipent une croissance significative. Selon les données de la Banque de France, le montant des investissements financiers des ménages dans des titres non cotés est évalué à 21,5 milliards d’euros pour l’année 2022 : les plateformes de crowdfunding ont gagné environ 10 % de ce marché en seulement 8 ans.

Pour comprendre comment ces plateformes abordent cette opportunité et les solutions qu’elles envisagent pour capter cette enveloppe, nous avons échangé avec les principaux acteurs du secteur : nous avons travaillé en partenariat avec 20 plateformes* de crowdfunding françaises afin de trouver des solutions liées à l’optimisation des délais, à l’identification des points de blocage et à la standardisation du PEA/PEA-PME dans les règles du BOFIP.

Nous avons constaté que l’intégration du PEA et du PEA-PME constitue un défi majeur pour les plateformes de crowdfunding qui cherchent à accroître leur croissance en automatisant leurs démarches. Ces plans d’épargne offrent en effet des avantages fiscaux particulièrement adaptés pour les épargnants et contribuent à dynamiser le marché du financement participatif.

Actuellement, Utocat a déjà relevé plusieurs éléments de nature à ralentir les investissements (de 7 jours à plus de 60 jours de délais supplémentaires à cause de procédures non standards dans les banques et les prestataires de services de paiement). Il arrive même que des investissements soient annulés ou réalisés in extremis via un compte courant sans profiter des avantages fiscaux du PEA/PEA-PME. Les éléments relevés sont :

- un circuit de paiement, règlement, remboursement traité par exception chez les prestataires de paiement au lieu d’un circuit de paiement dédié au PEA/PEA-PME ;

- des justificatifs attendus par les banques et les prestataires de services de paiement qui ne sont pas standardisés : le PSP demande à la banque d’attester que l’IBAN du compte pivot de la banque sera bien utilisé dans le cadre du remboursement d’une opération liée au détenteur du PEA/PEA-PME. La banque demande au PSP et à la plateforme de crowdfunding un justificatif de l’attribution des fonds qui arrivent sur le compte pivot, afin de pouvoir affecter les fonds au bon PEA (ex : lors d’un paiement de coupon d’obligation à taux fixe) ;

- les IBAN de remboursement et paiements de coupons et dividendes ne sont pas fournis par la banque à la plateforme de crowdfunding ou l’entreprise : il est ainsi impossible de savoir sur quel compte verser les fonds et ceux-ci sont parfois dirigés vers des comptes courants faute d’avoir eu l’information dès le début ;

- l’organisation des banques varie d’une entité à une autre sur la question des IBAN de PEA : certaines n’utilisent que l’IBAN du PEA du client pour tout faire ; d’autres utilisent un IBAN régional pour le retour des fonds et parfois un voire deux IBAN nationaux pour traiter les flux de dividendes séparés des flux de remboursements.

Tant que les points cités ne sont pas résolus, les délais sont rallongés, les interlocuteurs en banque ou crowdfunding n’identifient pas rapidement le problème, car il est hors standard, et parfois, dans le pire des cas, les PEA/PEA-PME peuvent être clôturés pour non-respect de la législation fiscale (BOFIP).

Nouvelle dimension : PEA/PEA-PME, l’objectif des 7 jours calendaires

Pour résoudre ces problèmes, l’équipe d’Utocat a organisé des groupes de travail avec les principaux prestataires de services de paiement, tels que Lemonway, Mangopay, Stripe et Treezor, pour établir une normalisation de ces sujets opérationnels et administratifs.

Le projet en cours vise à surmonter ces défis majeurs en commençant le processus de normalisation par les acteurs au cœur de flux de paiement et de remboursement. Utocat ayant une connaissance approfondie des problématiques du côté des banques, il manquait les autres acteurs de cette belle chaîne de valeur.

Le projet se décompose en trois sous projets :

- la vérification du besoin de mise à jour du circuit de paiements entrants/sortants liés au PEA/PEA-PME ;

- la vérification des besoins en justificatifs dans les cas considérés comme standards (IBAN PEA) ou exotiques (IBAN pivot régional ou national) et la bonne disponibilité d’une procédure automatisée de réception de ces justificatifs côté plateforme de crowdfunding. Cette plateforme doit aussi s’assurer d’émettre des justificatifs de mise en règlement des coupons obligataires et dividendes d’actions qui respectent les besoins des banques : séparer le remboursement du principal de la partie coupon obligataire et nommer le compte sur lequel le versement a eu lieu. Ensuite, il s’agit de nommer tous les flux de paiement/remboursement avec la mention du nom du détenteur de PEA afin de le pré-qualifier rapidement côté banque et côté PSP. La banque doit, elle, s’assurer de systématiquement fournir un justificatif en cas d’usage d’un compte pivot et optionnellement pour les IBAN PEA/PME pour permettre un traitement plus rapide (l’équipe d’Utocat recommande de tout faire systématiquement pour gagner du temps) ;

- les banques doivent fournir la liste des IBAN et des scénarios pour lesquels ils sont utilisés (remboursement de coupons, dividendes, titres, soultes, etc.) au cours de l’opération de souscription et notifier le changement éventuel d’IBAN ultérieurement

Le quatrième point concerne l’organisation des banques et n’est pas un sujet où il est aisé d’agir. On a remarqué que l’usage des IBAN PEA sans pivot pose moins de difficultés opérationnelles, mais peut parfois casser les PEA/PEA-PME si le système d’information de la banque ne permet pas de rectifier des erreurs de versement sur ce compte. Peut-être que, quand la place bancaire et la plateforme crowdfunding seront totalement automatisées et connectées, il sera possible de revenir aux IBAN sans pivot. D’ici-là, la tendance se dirige vers des IBAN pivot afin d’assurer au client détenteur des PEA/PEA-PME qu’il n’y a pas de problème avec ceux-ci.

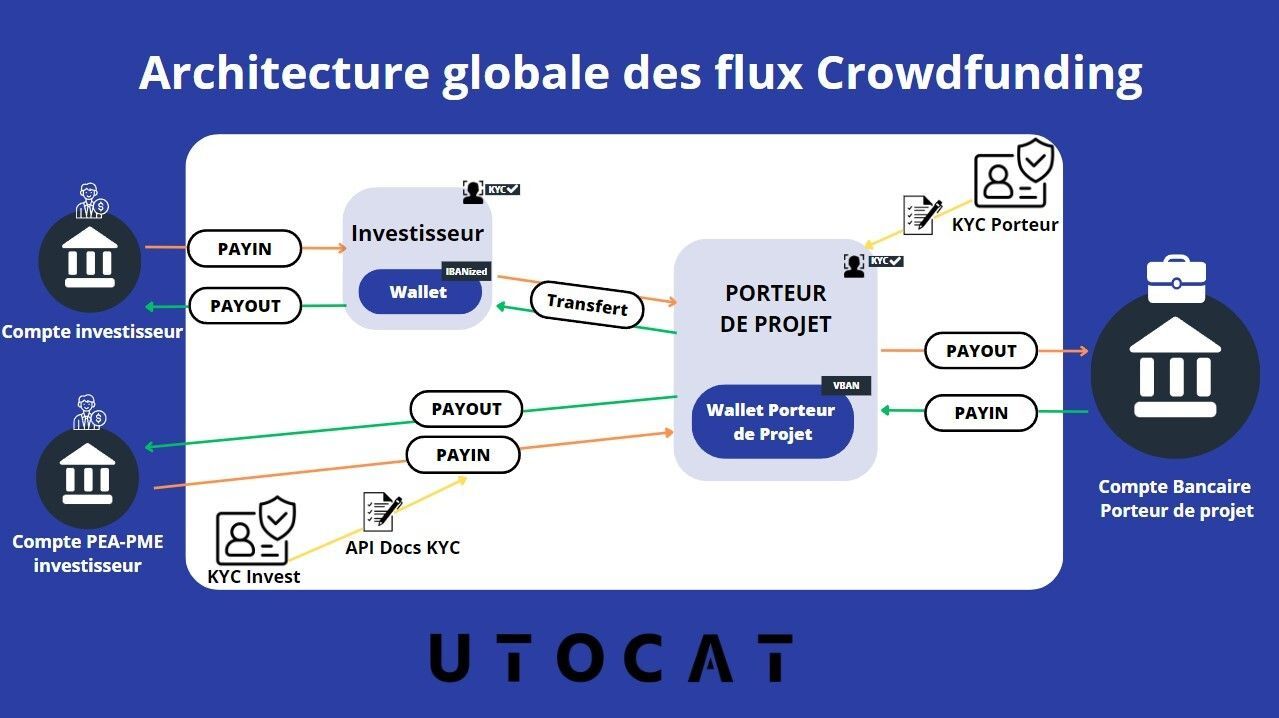

L’organisation cible est résumée ici sur le schéma : le flux d’investissement doit être dirigé du compte espèce PEA de l’investisseur vers le porteur de projet sans passer par un éventuel compte de paiement ouvert au nom de l’investisseur.

Ce schéma présente les points suivants :

- le circuit classique d’investissement lorsque le règlement des titres (ou leur remboursement) se fait avec une carte bleue ou un virement depuis un compte bancaire classique ;

- le circuit spécifique du PEA/PEA-PME qui se passe de compte intermédiaire ;

- les justificatifs permettant d’identifier la personne qui règle la souscription ou le destinataire du remboursement ;

- il existe un justificatif complémentaire dans le cas d’un remboursement sur un compte de passage de la banque avant que ce virement arrive sur le PEA/PEA-PME.

Une réunion de restitution avec Mangopay a déjà eu lieu durant l’été 2023 et une autre est prévue avec Lemonway. Ces rencontres ont pour objectif de trouver la structuration la plus pertinente afin de traiter les opérations sur les titres non cotés dans les PEA/PEA-PME. Lemonway et Mangopay représentent plus de 80 % du volume traité par les plateformes de crowdfunding françaises (en euro et en nombre de dossiers) : c’est ainsi un enjeu majeur que de s’assurer de la bonne mise en service des nouvelles pratiques.

Quel est l’enjeu pour Utocat ? Catalizr apportera une contribution majeure en automatisant et en facilitant le transfert de documents et d’informations entre les acteurs. Il permettra de rendre facilement disponibles les IBAN ou leur éventuelle mise à jour pour effectuer les transactions jugées prioritaires pour les plateformes de crowdfunding : celles de remboursement des obligations. Néanmoins, comme toute contribution Utocat (ex : BOFIP et DEEP), nous prévoyons qu’il sera possible de se passer de Catalizr afin que le secteur entier puisse en profiter, même en l’absence de l’équipement Catalizr. Ce qui changera sera le ralentissement de traitement et l’absence d’automatisation entre les nombreux acteurs.

Utocat a ainsi contribué à :

- identifier un circuit de paiement viable pour toutes les parties (banques, PSP et plateformes de crowdfunding) ;

- identifier et valider que les nouveaux justificatifs permettent de débloquer dans tous les cas les attentes respectives des banques et PSP ;

- identifier l’emplacement idéal de ces IBAN pour pouvoir disposer de l’information en cas de besoin ;

- classifier les différentes organisations des PEA dans les diverses banques.

Dans nos prochaines actualités à ce sujet, d’ici un semestre, nous reviendrons sur l’avancée de ce projet et les éventuels retours opérationnels pour les plateformes qui en bénéficient.

Auteurs :

Raphael RIBEIRO, Responsable Partenariats Banques & investisseurs et

Clément Francomme, CEO Utocat

* Plateformes : Anaxago, Baltis Capital, BeeForDeal, Citésia, CredoFunding, Enerfip, Equisafe, Gwenneg, HappyCapital, Koregraf, Lendosphere, Les entrepréteurs, Lita, Lumo, Monego, My Capital Immo, Mahana Capital, Raizers, Sowefund, WeShareBonds, Wiseed

Sources :

https://financeparticipative.org/nouveau-record-pour-le-crowdfunding-2-milliards-deuros-collectes-en-2022/

https://www.utocat.com/non-cote-mes-benefices-investissement

https://www.banque-france.fr/statistiques/epargne-et-comptes-nationaux-financiers/comptes-nationaux-financiers/comptes-nationaux-financiers-par-secteurs/comptes-financiers-des-agents-non-financiers

https://www.utocat.com/le-financement-participatif-pour-le-pea-pea-pme