Analyse de Clément Francomme sur les chiffres du marché non coté au T2 2025

Le marché non coté connaît depuis plusieurs années un intérêt toujours plus présent des particuliers en quête de sens pour leurs investissements. Dans cet article, nous vous présentons l’analyse de Clément Francomme, fondateur d’Utocat, à partir des derniers chiffres de la Banque de France – du 4e trimestre 2023 au 2e trimestre 2025 – pour le secteur du non coté.

L’avis de Clément Francomme

Utocat est une regtech qui conçoit des logiciels ayant pour but d’accélérer et de simplifier les investissements non cotés en bourse. Clément Francomme, fondateur d’Utocat, a pour objectif de rendre la finance utile et au service de l’économie réelle. C’est pourquoi il a créé avec son équipe la solution Catalizr, qui répond à la problématique suivante : comment réduire les coûts et les délais de traitement dans les placements non cotés, tout en augmentant la satisfaction client.

Grâce au volume d’opérations traitées, Catalizr devient progressivement un observatoire avancé du marché du non coté, complémentaire aux statistiques de la Banque de France.

Les investissements dans le non coté : état des lieux en 2025

Au deuxième trimestre 2025, le flux net de placements financiers des ménages atteint 33 milliards d’euros, un niveau quasiment inchangé par rapport au T1 2025. L’essentiel de ces placements se concentre sur l’assurance-vie, les droits à pension et l’acquisition indirecte d’actions et de titres de créance via des OPC.

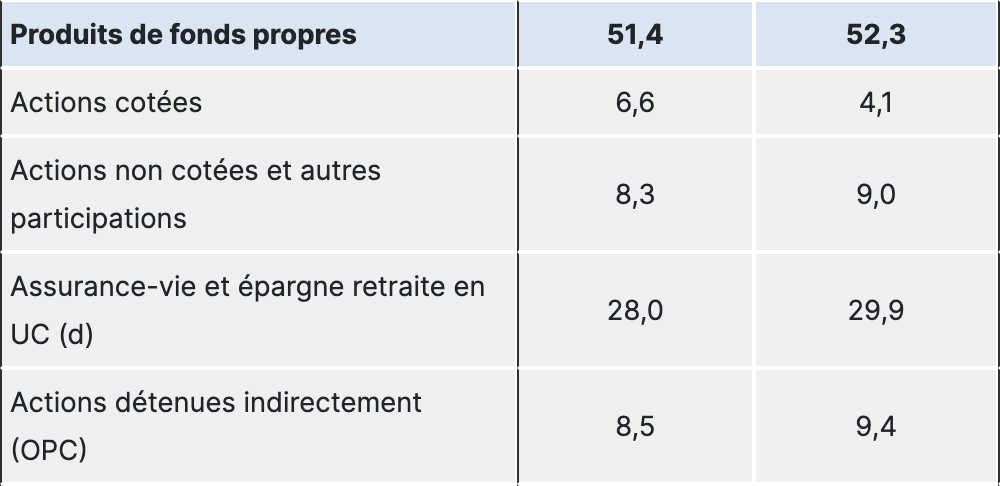

Dans ce total, les produits de fonds propres (actions cotées, non cotées, unités de compte d’assurance-vie, actions via OPC) représentent un pilier majeur :

Sur 4 trimestres glissants, les flux en produits de fonds propres atteignent 51,4 Md€ au T1 2025, puis 52,3 Md€ au T2 2025, soit près du double de la moyenne observée sur la période 2013–2025 hors Covid (environ 30 Md€).

Les actions non cotées et autres participations totalisent 8,3 Md€ de flux cumulés sur 4 trimestres au T1, puis 9,0 Md€ au T2 2025 :

La part du non coté dans les flux de fonds propres passe ainsi d’environ 16 % à plus de 17 %, signe d’un intérêt qui se renforce progressivement.

Si l’on regarde trimestre par trimestre, la progression est encore plus lisible :

T1 2025 : les placements nets en actions non cotées atteignent 1,4 Md€ ;

T2 2025 : ils montent à 2,2 Md€, soit une hausse de l’ordre de 60 % en un trimestre.

En parallèle, les stocks de produits de fonds propres restent très élevés :

Fin T2 2025, les encours de produits de fonds propres atteignent 2 484,6 Md€,

dont environ 1 432,7 Md€ pour les actions non cotées et autres participations.

Autrement dit, près de 6 euros sur 10 investis en produits de fonds propres le sont via des titres non cotés et participations, ce qui confirme le rôle structurant du non coté dans le patrimoine des ménages, même si les nouveaux flux restent encore dominés par d’autres supports comme les unités de compte dans les assurances vie.

Non coté, fonds euros, unités de compte : un nouvel équilibre en 2025

Les chiffres 2025 montrent un rééquilibrage progressif entre différentes poches de l’épargne longue :

Les assurances-vie et épargne retraite en euros affichent des flux cumulés de 32,3 Md€ au T1 et 37,2 Md€ au T2 2025, avec des montants trimestriels en nette accélération (8,1 Md€, puis 12,1 Md€, et déjà 14 Md€ estimés au T3 2025).

Les unités de compte (assurance-vie en UC) restent très dynamiques, avec 28,0 Md€ de flux cumulés sur 4 trimestres au T1, puis 29,9 Md€ au T2, soit plus de la moitié des flux de produits de fonds propres.

Les actions cotées restent plus volatiles : leur flux cumulé recule à 4,1 Md€ au T2 2025, après 6,6 Md€ au T1, ce qui témoigne d’un appétit plus modéré pour l’investissement direct en bourse.

Du côté des placements de taux :

Les livrets d’épargne réglementée sont en décollecte au T1 comme au T2 2025 (respectivement -4,7 Md€ et -4,1 Md€), et les premières données T3 2025 confirment ce mouvement (-5,8 Md€).

Les numéraires et dépôts à vue restent globalement stables en flux au T2 et T3 2025, après un pic de placements au T1 (9,4 Md€ puis 3,6 Md€ et encore 3,6 Md€).

En résumé :

le non coté progresse trimestre après trimestre en flux,

les fonds euros retrouvent une attractivité avec la remontée des taux,

les

unités de compte demeurent la locomotive des produits de fonds propres,

tandis que l’épargne la plus liquide (livrets réglementés, dépôts à vue) cesse d’être le refuge exclusif qu’elle était pendant les années de forte incertitude.

Encours des titres non cotés : un socle stable et massif

En encours, la photographie 2025 confirme la place centrale du non coté :

Au T2 2025 :

Actions non cotées et autres participations : ~1 432,7 Md€ ;

Assurance-vie et épargne retraite en UC : ~565,9 Md€ ;

Actions cotées : ~310,3 Md€ ;

Actions détenues indirectement via OPC : ~175,7 Md€.

Les titres non cotés représentent ainsi près de 58 % des encours de produits de fonds propres, contre environ 23 % pour les unités de compte et 12 % seulement pour les actions cotées.

L’écart entre les

fonds euros (1 563,4 Md€ d’encours au T2 2025) et les

titres non cotés (1 432,7 Md€) reste finalement assez limité – environ

130 Md€ – ce qui illustre à quel point le non coté a cessé d’être une niche pour devenir une véritable classe d’actifs de masse dans le patrimoine des ménages.

Clément Francomme, pouvez-vous nous apporter des éléments ou hypothèses pour expliquer la dynamique du non coté en 2025 ?

« Ce que montrent les chiffres 2025 de la Banque de France, c’est une chose très simple :

les flux en produits de fonds propres restent exceptionnellement élevés,

et, à l’intérieur de cette catégorie, les titres non cotés continuent de gagner du terrain, trimestre après trimestre.

Dans Catalizr, nous avons observé plusieurs phénomènes qui vont dans ce sens :

un renforcement des opérations d’augmentation de capital et de refinancement,

une montée en puissance des dispositifs d’épargne salariale et actionnariat salarié sur des supports non cotés,

et un intérêt marqué des investisseurs particuliers pour des projets plus lisibles, souvent locaux ou sectoriels, qui donnent du sens à leur épargne.

Nous avions déjà vu un pic d’activité à l’été 2024 dans Catalizr. Les données 2025 ne permettent pas encore de tracer un lien parfait, mais la progression des flux en non coté entre le T1 et le T2 2025 (de 1,4 à 2,2 Md€) est clairement cohérente avec ce que nous voyons sur le terrain. »

Quels sont vos pronostics concernant l’évolution des flux d’investissement dans le non coté au-delà de 2025 ?

« Le marché du capital-investissement a connu une phase de forte prudence en 2023–2024, mais 2025 ressemble à une année de normalisation progressive :

les fonds restent sélectifs,

mais les opérations se débloquent,

et la pression des investisseurs institutionnels pour remettre du rendement en portefeuille reste forte.

Si la tendance actuelle se poursuit, je m’attends à :

- Une poursuite de la montée du non coté dans les flux de produits de fonds propres, mais de manière graduelle, pas en ligne droite ;

- Un rôle croissant des dispositifs digitaux comme Catalizr, qui permettent d’industrialiser le non coté pour les réseaux bancaires et les assureurs ;

- À moyen terme, la possibilité de produire un “mini-baromètre” mensuel du non coté à partir des données Catalizr, en miroir des statistiques trimestrielles de la Banque de France.

Notre objectif est clair : que les établissements qui utilisent Catalizr disposent d’un indicateur de marché temps réel, pour piloter plus finement leurs offres non cotées. »

Avez-vous d’autres remarques sur la comparaison avec les autres classes d’actifs ?

« Deux éléments me semblent importants :

- Non coté vs. assurances-vie en euros

L’écart de taille entre les encours de fonds euros et ceux des titres non cotés n’est plus si immense : environ 130 Md€ seulement au T2 2025. On reste encore loin d’un “basculement total”, mais on n’est plus du tout dans un schéma où le non coté serait marginal. - Non coté vs. marchés actions traditionnels

Quand on compare la progression de l’encours du non coté à la performance historique du CAC 40 GR (dividendes réinvestis), on voit que les ménages français construisent progressivement un second “pilier actions” à côté de la bourse :

de 1988 à fin 2003, le rendement réel moyen du CAC 40 GR a été de 7,4 % par an (avant frais et fiscalité), ce qui en faisait déjà une référence très solide ;

mais les performances observées sur les titres non cotés ces dernières années, combinées à leur poids dans le patrimoine, montrent que le couple rendement / sens donné à l’épargne est de plus en plus recherché.

Le non coté poursuit donc sa belle ascension, mais la comparaison avec les autres classes d’actifs permet de garder la tête froide :

les unités de compte restent la locomotive en flux,

les fonds euros gardent un rôle clé dans la construction d’un socle de sécurité,

et le non coté devient progressivement le

troisième pilier de l’épargne longue, orienté vers l’économie réelle. »

Conclusion de Clément Francomme

« 2025 confirme que le non coté n’est plus une curiosité réservée à quelques initiés :

en encours, il pèse désormais près de 60 % des produits de fonds propres ;

en flux, il progresse plus vite que la moyenne de long terme, même s’il reste derrière les unités de compte.

Pour les réseaux bancaires, les assureurs et les plateformes spécialisées, c’est une fenêtre de tir stratégique :

soit ils industrialisent et fluidifient la distribution des titres non cotés, comme les 4 grands groupes bancaires qui ont fait le choix de Catalizr

soit ils laissent passer un mouvement de fond vers d’autres acteurs plus agiles.

Chez Utocat, avec Catalizr, notre conviction est simple :

Plus le non coté sera simple, rapide et transparent à souscrire, plus il trouvera naturellement sa place dans les portefeuilles des ménages.»

*ménages (particuliers et entrepreneurs individuels) + institutions sans but lucratif au service des ménages (ISBLSM) en France et à l’étranger

**nette des prestations

***essentiellement fonds non-résidents et fonds immobiliers

Source des données : Banque de France

https://www.banque-france.fr/fr/statistiques/epargne/epargne-des-menages-2025-q2

https://www.banque-france.fr/fr/statistiques/epargne/epargne-des-menages-2023t4

Performance du CAC40

https://www.amf-france.org/fr/espace-epargnants/actualites-mises-en-garde/lindice-cac-40-est-il-un-bon-indicateur-de-la-performance-des-grandes-actions-francaises